Книга обліку розрахункових операцій застосунок 1, А4, альбомна, офсет

160 ₴

Показати оптові ціниМінімальна сума замовлення на сайті — 300 ₴

- В наявності

- Оптом і в роздріб

- Код: 3516

- +380 (96) 311-91-17Сергій

Книга обліку розрахункових операцій застосунок 1, А4, альбомна, офсет

-

Книга обліку розрахункових операцій А4, альбомний, офсетний друк, прошнурована з голограмою

- книга КОРО або КУРО нового зразка 2019

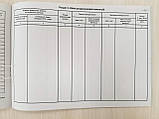

Книга обліку розрахункових операцій зразок заповнення 2019

ПОРЯДОК реєстрації та ведення розрахункових книг, книг обліку розрахункових операцій — закон тут 4. Порядок ведення книг обліку розрахункових операцій

1. Суб'єкт господарювання має забезпечити використання книги ОРО в тій господарській одиниці, яка вказана на обкладинці книги УРО під час її реєстрації/перереєстрації, або з тим РРО, до якого така книга зареєстрована.

2. Суб'єкт господарювання має забезпечити зберігання в господарській одиниці останньою належним способом завершеної книги ОРО (це положення не поширюється на транспортні засоби, об& #39;кти виїзної торгівлі та пересувної торгової мережі, а також об'єкти, де за бажанням підприємства не зареєстрована книга ОРО).

Пінкт 2 розділи 4 розділи II зі змінами, внесеними відповідно до казки Міністерства фінансів No 773 від 20.09.2018}

3. Якщо підприємством в окремій господарській одиниці організовано кілька місць проведення розрахунків, де відповідно до законодавства можна проводити розрахунки без застосування РРО, за бажанням підприємства на всіх місцях проведення розрахунків у такій господарській одиниці може використовуватися одна книга УРО.

4. Перед початком використання книги УРО на її обкладинці треба вказати дату початку використання. Записи в книзі УРО мають виконуватися кульковою ручкою з пастою темного кольору.

5. Використання книги ОРО, зареєстрованої на господарську одиницю, передбачає:

наявність книги ОРО в господарській одиниці, на яку ця книга зареєстрована, або на місці проведення розрахунків;

здійснення записів про реквізитів розрахункових квитанцій до початку використання розрахункової книги та безпосередньо після закінчення її використання в межах робочого дня або зміни;

щоденне виконання записів про рух готівкових грошей і суми розрахунків, водночас дані за сумами, отриманими від покупців (клієнтів), і дані за сумами, видаченим покупцям (клієнтам) записуються окремо.

6. Використання книги УРО, зареєстрованої на РРО, передбачає:

наявність книги УРО на місці проведення розрахунків, де встановлений РРО;

тура третього пункту 6 глав 4 глави II унеможливлена на підставі казки Міністерства фінансів No 773 від 20.09.2018}

заслужений держак четвертий пункт 6 глав 4 глави 4 глави II виключений на основі казки Міністерства фінансів No 773 від 20.09.2018}

у разі виходу з ладу РРО або вимкнення електроенергії — здійснення записів з обліку розрахункових квітанцій.

тура шостої пункту 6 глав 4 глави II унеможливлена на підставі казки Міністерства фінансів No 773 від 20.09.2018}

Суб'єкт господарювання має забезпечити збереження щоденних фіскальних звітних чеків (щоденних Z-відрахів) у електронній формі впродовж терміну, певного 67 44.3 статті 44 Кодекси.

Пінтункт 6 глав 4 глави 4 глави II доповнений новимбунтом відповідно до казки Міністерства фінансів No 773 від 20.09.2018}

7. У разі використання книги ОРО, зареєстрованої на господарську одиницю, на декількох місцях проведення розрахунків щоденні записи про реквізитів розрахункових квитанцій і про рух готівки здійснюються окремо за кожним місцем проведення розрахунків. Якщо на одному місці проведення розрахунків упродовж дня використовувалося кілька розрахункових книг, записи з обліку розрахункових квитанцій і рухом вуличних виконуються за кожною розрахунковою книгою окремо.

8. За бажанням підприємства в графах 5-10 розділу 1 книги УРО, зареєстрованої на РРО, можна створювати додаткові графи для розміщення сум розрахунків, сумилена на додану вартість, суми акцизного розпорошення або іншого Союзу (збору) і виданих за повернення товару засобів, отриманих (виданих) з використанням платіжних карток, платіжних чеків, жетонів тощо. Крім того, у цьому розділі книги УРО на РРО або в книзі УРО на господарську одиницю можна виконувати додаткові записи, що підсумовують дані за розрахунками за день або місяць.

Пінт 8 розділів 4 розділи II в редакції Міністерства фінансів No 773 від 20.09.2018 }

9. У розділі 2 книги УРО, зареєстрованої на РРО, враховуються розрахунки квітанції, використані у разі вимкнення електроенергії або в період ремонту РРО. Графи 1-5 заповнюються до початку використання розрахункової книги, графи 6-8 — до початку реєстрації розрахункових операцій за допомогою РРО після відновлення постачання електроенергії або встановлення РРО після ремонту.

Пінтункт 9 глави 4 розділи II зі змінами, внесені згідно з Доказами Міністерства фінансів No 837 від 23.09.2016, No 773 від 20.09.2018}

10. Якщо початок і закінчення одного циклу використання розрахункової книги у разі вимкнення електроенергії або на період ремонту РРО приходяться на різні робочі дні, за кожен робочий день у розділі 2 книги УРО на РРО здійснюються окремі записи, водночас графи 1, 2 заповнюються тільки в перший, а графа 8 — тільки в останній день одного циклу використання розрахунку.

заслужений ланцюжок перший пункт 10 глав 4 глави II зі змінами, внесеними згідно Доказами Міністерства фінансів No837 від 23.09.2016, No 773 від 20.09.2018}

Крім того, на підставі цих розрахункових квитанцій щодня записуються в розділі 1; у записі за перший день треба увімкнути дані про відповідні сумки (графи 3-10) за контрольною стрічкою від початку робочого дня до моменту виходу з ладу РРО або вимкнення електроенергії. У записі за даними фіскального звітного чека, надрукованого після відновлення роботи на РРО, необхідно вказати, за які попередні дати сумовані дані в цьому фіскальному чекі.

заслужений другий пункт 10 глави 4 глави II зі змінами, внесеними згідно Доказами Міністерства фінансів No837 від 23.09.2016, No 773 від 20.09.2018}

Пінтункт 11 глав 4 глави II виключений на підставі казки Міністерства фінансів No 773 від 20.09.2018}

11. Після закінчення використання книги ОРО на її обкладинці необхідно вказати дату закінчення. У разі відсутності у суб'єкта господарювання бухгалтерії до останньої сторінки ОРО підклеюються акти про видавання коштів і активи про заміну помилкового проведеного через РРО суми розрахунку.

12. Корисні записи в книзі ОРО може бути вироблено тільки тими особами, які здійснюють ці записи, або особами, які виконують їх обов'язки.. Чіткість маєпеснувати відповідальне обличчя суб'єкта господарювання або суб'єкта господарювання — фізичного обличчя — підприємця.

13. Спортовані листи книги ОРО і такі, на яких зроблено понад 5 виправлень, треба перекреслити по діагоналі з обох боків, зробити на них напис "Анульовано", проставити дату анулювання, засвідчуючи підписом відповідального обличчя суб'єкта господарювання або суб'єкта господарювання — фізичного обличчя — підприємця. Усі дані з анульованого листа переносяться на новий аркуш книги УРО, номер якого простає на аннульованому аркуші.

14. Використані книги УРО зберігаються відповідно до Закону.

Книга обліку розрахункових операцій застосунок 1 купити 2019

Купити книгу обліку розрахунків застосунок 1

Книга РРО 2019

- Ціна: 160 ₴