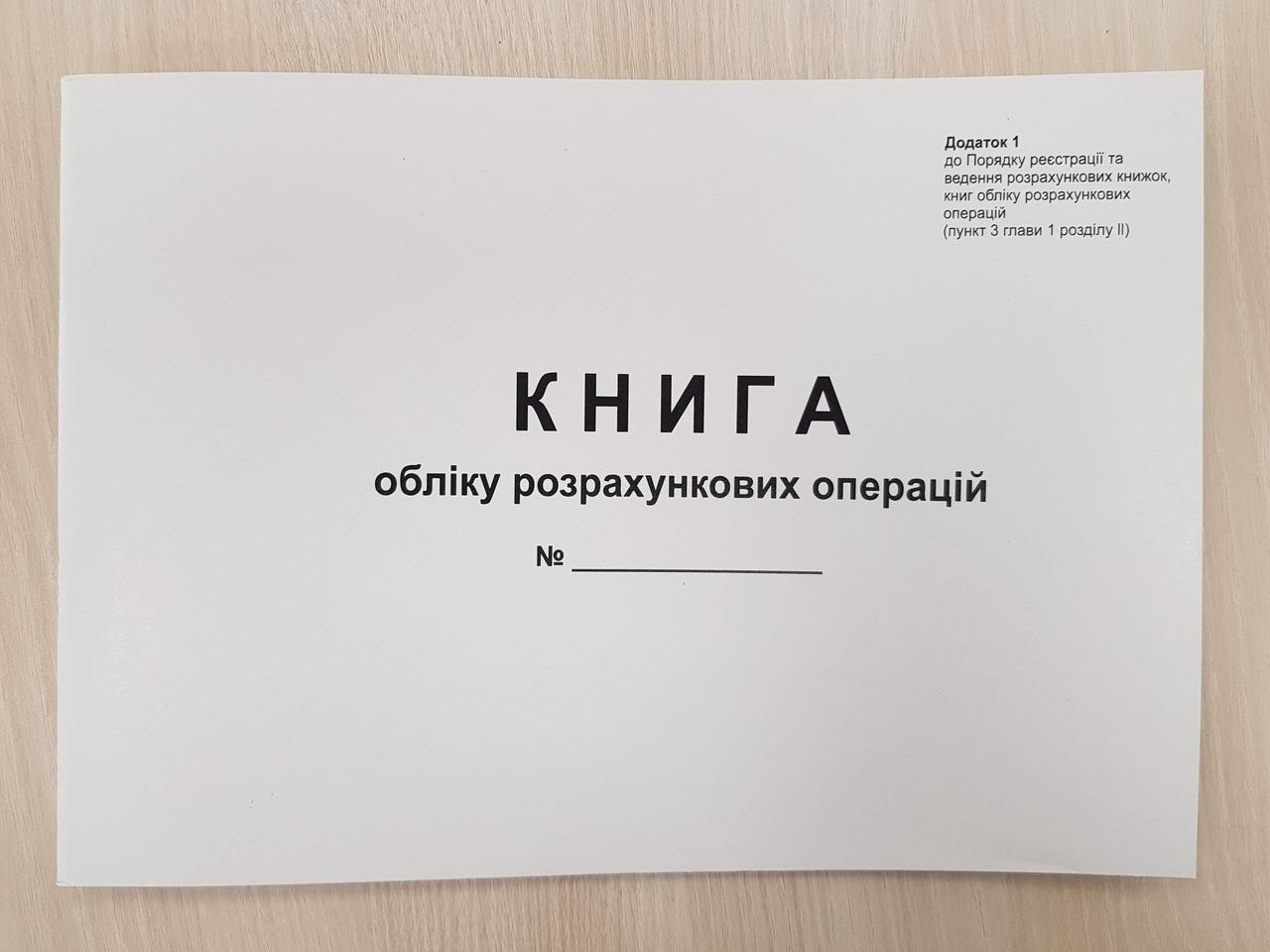

Книга обліку розрахункових операцій додаток 1, А4, альбомная, газетка

150 ₴

Показати оптові ціниМінімальна сума замовлення на сайті — 300 ₴

- В наявності

- Оптом і в роздріб

- Код: 2086

- +380 (96) 311-91-17Сергій

Книга обліку розрахункових операцій додаток 1, А4, альбомна, газетка

-

Книжкова розрахунків А4, альбомна, газетна друк, прошнурована з голограмою

- Книжка КОРО або КуРО нового зразка 2022

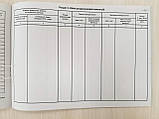

Книга обліку розрахункових операцій зразок заповнення 2022

ПОРЯДОК реєстрації та ведення розрахункових книжок, книг обліку розрахункових операцій - закон тут 4. Порядок ведення книг обліку розрахункових операцій

1. Суб'єкт господарювання повинен забезпечити використання книги ОРО у тій господарській одиниці, що зазначена на титульній сторінці книги ОРО при її реєстрації/перереєстрації, або з тим РРО, до якого така книга зареєстрована.

2. Суб'єкт господарювання повинен забезпечити зберігання в господарській одиниці останньої належним чином закінченої книги ОРО (це положення не поширюється на транспортні засоби, об'єкти виїзної торгівлі та пересувної торговельної мережі, а також об’єкти, де за бажанням суб’єкта господарювання не зареєстровано книгу ОРО).

{Пункт 2 глави 4 розділу II із змінами, внесеними згідно з Наказом Міністерства фінансів № 773 від 20.09.2018}

3. Якщо суб'єктом господарювання в окремій господарській одиниці організовано декілька місць проведення розрахунків, де відповідно до законодавства дозволяється проводити розрахунки без застосування РРО, за бажанням суб'єкта господарювання на всіх місцях проведення розрахунків у такій господарській одиниці може використовуватися одна книга ОРО.

4. Перед початком використання книги ОРО на її титульній сторінці слід зазначити дату початку використання. Записи в книзі ОРО мають виконуватися кульковою ручкою з пастою темного кольору.

5. Використання книги ОРО, зареєстрованої на господарську одиницю, передбачає:

наявність книги ОРО в господарській одиниці, на яку ця книга зареєстрована, або на місці проведення розрахунків;

здійснення записів про реквізити розрахункових квитанцій до початку використання розрахункової книжки та безпосередньо після закінчення її використання у межах робочого дня чи зміни;

щоденне виконання записів про рух готівки та суми розрахунків, при цьому дані за сумами, отриманими від покупців (клієнтів), та дані за сумами, виданими покупцям (клієнтам), записуються окремо.

6. Використання книги ОРО, зареєстрованої на РРО, передбачає:

наявність книги ОРО на місці проведення розрахунків, де встановлено РРО;

{Абзац третій пункту 6 глави 4 розділу II виключено на підставі Наказу Міністерства фінансів № 773 від 20.09.2018}

{Абзац четвертий пункту 6 глави 4 розділу II виключено на підставі Наказу Міністерства фінансів № 773 від 20.09.2018}

у разі виходу з ладу РРО чи відключення електроенергії - здійснення записів за обліком розрахункових квитанцій.

{Абзац шостий пункту 6 глави 4 розділу II виключено на підставі Наказу Міністерства фінансів № 773 від 20.09.2018}

Суб’єкт господарювання має забезпечити збереження щоденних фіскальних звітних чеків (щоденних Z-звітів) в електронній формі протягом строку, визначеного пунктом 44.3 статті 44 Кодексу.

{Пункт 6 глави 4 розділу II доповнено новим абзацом згідно з Наказом Міністерства фінансів № 773 від 20.09.2018}

7. У разі використання книги ОРО, зареєстрованої на господарську одиницю, на декількох місцях проведення розрахунків щоденні записи про реквізити розрахункових квитанцій та про рух готівки здійснюються окремо щодо кожного місця проведення розрахунків. Якщо на одному місці проведення розрахунків протягом дня використовувались декілька розрахункових книжок, записи за обліком розрахункових квитанцій та рухом готівки виконуються щодо кожної розрахункової книжки окремо.

8. За бажанням суб’єкта господарювання у графах 5-10 розділу 1 книги ОРО, зареєстрованої на РРО, можна створювати додаткові графи для зазначення сум розрахунків, суми податку на додану вартість, суми акцизного податку або іншого податку (збору) та виданих при поверненні товару коштів, які отримані (видані) з використанням платіжних карток, платіжних чеків, жетонів тощо. Крім того, у цьому розділі книги ОРО на РРО або в книзі ОРО на господарську одиницю можна виконувати додаткові записи, що підсумовують дані за розрахунками за день чи за місяць.

{Пункт 8 глави 4 розділу II в редакції Наказу Міністерства фінансів № 773 від 20.09.2018}

9. У розділі 2 книги ОРО, зареєстрованої на РРО, обліковуються розрахункові квитанції, використані під час відключення електроенергії або в період ремонту РРО. Графи 1-5 заповнюються до початку використання розрахункової книжки, графи 6-8 - до початку реєстрації розрахункових операцій за допомогою РРО після відновлення постачання електроенергії чи встановлення РРО після ремонту.

{Пункт 9 глави 4 розділу II із змінами, внесеними згідно з Наказами Міністерства фінансів № 837 від 23.09.2016, № 773 від 20.09.2018}

10. Якщо початок та закінчення одного циклу використання розрахункової книжки при відключенні електроенергії чи на період ремонту РРО припадають на різні робочі дні, за кожний робочий день у розділі 2 книги ОРО на РРО здійснюються окремі записи, при цьому графи 1, 2 заповнюються тільки в перший, а графа 8 - тільки в останній день одного циклу використання розрахункової книжки.

{Абзац перший пункту 10 глави 4 розділу II із змінами, внесеними згідно з Наказами Міністерства фінансів № 837 від 23.09.2016, № 773 від 20.09.2018}

Крім того, на підставі даних розрахункових квитанцій щодня здійснюються записи в розділі 1; до запису за перший день слід включити дані про відповідні суми (графи 3 - 10) за контрольною стрічкою з початку робочого дня до моменту виходу з ладу РРО або відключення електроенергії. У записі за даними фіскального звітного чека, роздрукованого після відновлення роботи на РРО, необхідно зазначити, за які попередні дати підсумовані дані в цьому фіскальному чеку.

{Абзац другий пункту 10 глави 4 розділу II із змінами, внесеними згідно з Наказами Міністерства фінансів № 837 від 23.09.2016, № 773 від 20.09.2018}

{Пункт 11 глави 4 розділу II виключено на підставі Наказу Міністерства фінансів № 773 від 20.09.2018}

11. Після закінчення використання книги ОРО на її титульній сторінці необхідно зазначити дату закінчення. У разі відсутності у суб'єкта господарювання бухгалтерії до останньої сторінки книги ОРО підклеюються акти про видачу коштів та акти про скасування помилково проведеної через РРО суми розрахунку.

12. Виправлення записів у книзі ОРО може бути зроблено тільки тими особами, які здійснювали ці записи, або особами, які виконують їх обов'язки. Виправлення повинно засвідчуватись підписом відповідальної особи суб'єкта господарювання або суб'єкта господарювання - фізичної особи - підприємця.

13. Зіпсовані аркуші книги ОРО та такі, на яких зроблено більше 5 виправлень, слід перекреслити по діагоналі з обох боків, зробити на них напис "Анульовано", проставити дату анулювання, засвідчити підписом відповідальної особи суб'єкта господарювання або суб'єкта господарювання - фізичної особи - підприємця. Усі дані з анульованого аркуша переносяться на новий аркуш книги ОРО, номер якого проставляється на анульованому аркуші.

14. Використані книги ОРО зберігаються відповідно до Закону.

Книга обліку розрахункових операцій додаток 1 купить 2022

Купить Книга обліку розрахункових операцій додаток 1

Книжка РРО 2022

| Основні | |

|---|---|

| Країна виробник | Україна |

| Стан | Нове |

| Мова видання | Український |

- Ціна: 150 ₴